Letní měsíce proběhly v Evropě mimořádně klidně, alespoň z pohledu finančních trhů. Dluhová krize upadla s příchodem prázdnin do zapomnění. Konečně se dostavil dlouho očekávaný ekonomický růst, tedy alespoň v Německu a na něj navázaných ekonomikách. Budoucnost se ovšem zakalila na začátku září, kdy se staré problémy dostaly opět na povrch a pokračují s narůstající intenzitou. Pět měsíců po vypuknutí dluhové krize se tak opět ukazuje, že ještě nikdo nepřišel s žádným dlouhodobým řešením. Doutnák tak stále hoří a nikdo neví, jak je dlouhý a zda se ho ještě podaří uhasit.

Situace v Irsku se stále zhoršuje

Třetí pátek v září se na trhy dostaly závěry analýzy britské banky Barclays, ve kterých se zmiňuje nevyhnutelnost žádosti Irska k Mezinárodnímu měnovému fondu (MMF) o finanční pomoc. Protože situace na dluhopisových trzích je již několik týdnů vypjatá, trhy zareagovaly výprodejem irských dluhopisů a zajišťovacích CDS. Na záchranu této země musela dokonce vystoupit Evropská centrální banka (ECB), která intervenovala několika desítkami milionů euro. Přestože díky několika úspěšným aukcím dluhopisů postižených zemí v minulém týdnu se situace uklidnila, trh stále zůstává v napětí.

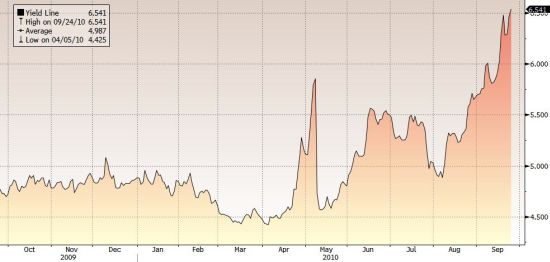

Krize bankovního sektoru zachvacuje Irsko stále více. To samé Irsko, které bylo v minulosti často dáváno za příklad hospodářského zázraku. Jeho ekonomika neustále meziročně klesá. Schodek rozpočtu tam v roce 2009 dosáhl 14 % HDP. Tento rok by rozpočet měl dosáhnout schodku „pouze“ 11 %, ovšem náklady na sanaci bankovního sektoru se budou ve schodku rozpočtu země promítat i v následujících letech. To samozřejmě ovlivňuje pohled investorů na schopnost splacení závazků v budoucnu. Výnos irských desetiletých dluhopisů v pátek držel na 6,5 %, což je dlouhodobě neudržitelná úroková míra. Propast mezi výnosy relativně bezpečnějších německých státních dluhopisů se stejnou splatností se prohloubila na nejvyšší úroveň od počátku měření v roce 1991. Na rozdíl od Řecka však Irsko musí refinancovat své dluhy na trhu a doplácí na to, že EU pomáhá pouze nejhorším hospodářům. Navíc Irsko jako člen MMF se podílí na záchraně Řecka a půjčuje si tak v jeho prospěch další peníze.

Graf: Vývoj požadovaného výnosu desetiletých irských dluhopisů za poslední rok (v %)

Úroky Portugalců a Řeků mají stejný směr

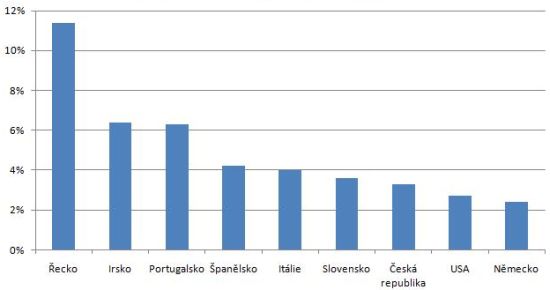

Panice neunikly ani ostatní periferní země eurozóny s jednotnou měnou. V čele zemí nejvíce ohrožených dluhovou krizí stále zůstává Řecko, po kterém je požadováno na trhu za desetileté dluhopisy úrok 11,0 %. Podle dohody ECB a MMF z května tohoto roku si však nemusí peníze za takovéto „vražedné“ sazby půjčovat. Tyto instituce totiž slíbily Řecku dostatečný přísun kapitálu za pětiprocentní úrok. Tržní vývoj požadovaných úrokových sazeb tak v současnosti spíše slouží jako barometr důvěry investorů k otázce záchrany Helénské republiky. Při pohledu na graf je vidět, že tato důvěra je stále velmi nízká.

Graf: Aktuální tržní požadované úroky z desetiletých dluhopisů vybraných zemí

Portugalsko uzavírá třetici nejvíce ohrožených zemí. Absence jakéhokoliv hospodářského růstu v minulých letech dovedla tuto zemi na okraj propasti. Důsledky jsou však stejné jako v předchozích dvou případech. Požadované úrokové sazby desetiletých dluhopisů dosáhly poslední pracovní den tohoto týdne 6,3 % a jsou jen krůček od historického rekordu. Portugalsko trpí nízkou konkurenceschopností a strašákem investorů je absence jakékoliv změny, která by ekonomiku poslala na růstovou dráhu.

Přijde nakonec krach?

Všechny tři země ztratily valnou část důvěry investorů. Ohodnocení od nejrespektovanějších ratingových agentur od začátku roku pokleslo o několik stupňů. Nepomáhají ani „záchranné“ kroky ECB, která průběžně nakupuje dluhopisy postižených zemí. Příliš se neprojevil ani úvěrový kanál té samé instituce, jehož prostřednictvím poskytovala bankám postižených zemí potřebnou likviditu za nižší úrokové sazby, než by si tyto banky mohly půjčit na trhu. Navíc negativní vliv úsporných opatření se již začal podepisovat na jejich ekonomickém růstu.

Zadlužené ekonomiky se tak nacházejí v nezáviděníhodné pozici. Ani drakonická opatření, která si postižené země naordinovaly, prozatím nestačí k obnovení důvěry. Léta přejídání se nedají odstranit v krátkodobém horizontu ani drastickou dietou. Další pomoc ze strany mezinárodních institucí se tak zdá být v budoucnu nevyhnutelná. Ostatně bez jejich pomoci by jmenované země zkrachovaly již dávno. Zůstává však otázkou, zda by to v dlouhodobém horizontu nebylo lepší řešení.

Autor článku působí jako analytik společnosti X-Trade Brokers.

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem