Potíže španělského bankovního sektoru nejsou žádnou novinkou. Prasknutí nemovitostní bubliny v roce 2008 se citelně dotklo španělských bank a mluvit o změně k lepšímu lze v posledních letech jen stěží. Naopak, sektor byl zasažen dluhovou krizí a výrazným zhoršením ekonomické situace v zemi, kterou svírá pětadvaceti procentní nezaměstnanost a pokles hospodářství a kde regiony žádají centrální vládu o pomoc. Nesplácené dluhy neustále narůstají a politici tápou co s tím. Spíše než dlouhodobé stabilizační kroky však uplatňují styl: „Oddal problémy a modli se“.

Bankia se v problémech už zrodila

V této situaci se na pokraj krachu dostala čtvrtá největší a zároveň nejmladší španělská banka Bankia, která vznikla fúzí regionálních spořitelen na podzim roku 2010. Do vínku jí bylo dáno obrovské množství toxických úvěrů, které se postupně začaly vymykat kontrole. A to daleko rychlejším tempem, než se zdálo ještě před několika dny. Mateřská společnost španělského finančního ústavu Bankia - BFA přepočítala v tomto týdnu výsledky za loňský rok a zjistila, že místo zisku 41 miliónů euro byla ve ztrátě téměř 3,3 miliardy euro po přecenění úvěrového portfolia.

Nové finanční výsledky přišly dva týdny po znárodnění banky, když se postupně odkrývali noví a noví kostlivci ve výkazech banky. S tím také narůstaly nutné náklady na znárodnění, které se v průběhu posledních týdnů vyšplhaly v několika krocích z 9 mld. euro na 19 mld. euro. Se započítáním předchozí investice vlády ve výši 4,5 miliardy euro v preferenčních akciích se celkové náklady šplhají na 23,5 miliardy euro. A nikdo dnes není schopen zaručit, že další miliardy už nebudou dále přibývat.

Jedna kapsa prázdná a druhá zašitá

Zásadním problémem vlády zůstává, jak státní záchranu financovat. Španělsko slíbilo, že v letošním roce sníží rozpočtový schodek na 5,3 procenta hrubého domácího produktu z 8,5 procenta v roce 2011. Jen samotná záchrana Bankia by v případě záchrany ze státního rozpočtu deficit zvýšila o 2 – 3 %, když se téměř rovná škrtům na tento rok oznámených v březnu. Navíc se v blízké budoucnosti očekávají další problémy bankovního sektoru, V současnosti se tak hledá taková cesta, kdy by záchrana bankovního sektoru proběhla bez vlivu na státní rozpočet.

Evropská centrální banka řekla ne!

Jednou z možných cest je kapitalizace banky prostřednictvím státních dluhopisů, které by Bankia použila jako zástavu pro získání hotovosti od Evropské centrální banky prostřednictvím repo operací. Tento „geniální“ plán, jak přesunout problémy do bilance Evropské centrální banky, však po několika dnech zvažování u této instituce narazil. A to přestože se v současnosti jedná o zavedenou praxi získávání hotovosti mezi evropskými bankami prostřednictvím krátkodobých i dlouhodobých programů refinancování. Určitou možností je také prodej dluhopisů soukromým investorům, existují ovšem vážné pochybnosti o potenciální poptávce na trhu. Již dnes musí vláda nabídnout úrok 6,5 % za desetileté dluhopisy a zvýšená nabídka by pravděpodobně vedla k růstu požadovaných výnosů.

ESM není připraveno

Další možností by bylo využití Evropského stabilizačního mechanismu ESM, který však stále nebyl ratifikován ve všech národních parlamentech zemí eurozóny. Původně se počítalo se chválením do poloviny tohoto roku, nicméně problémy v některých zemích (například v Nizozemsku) tento termín pravděpodobně o měsíce odsunou. Navíc rozšíření pravomocí na pomoc bankovnímu sektoru není vůbec jisté, když minimálně Německo, Nizozemí a Finsko stojí stále proti. Pokud by se však začala situace v Evropě rychle zhoršovat, uvedeným zemím by pravděpodobně nezbylo nic jiného, než se ostatním podvolit. Jakkoli má tato varianta k realizaci daleko, je v současnosti nejpravděpodobnější z hlediska dlouhodobých problémů bankovního sektoru jihoevropských zemí.

Bankovní sektor v troskách

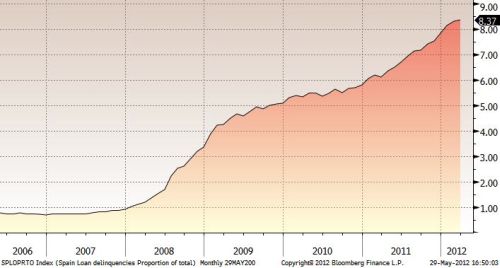

Problémem ve Španělsku však není pouze Bankia. Podle statistiky španělské vlády a centrální banky jsou téměř 2/3 (184 mld. euro) realitních a dalších úvěrů špatných. Podle japonské Nomury bude španělský bankovní sektor na jejich krytí potřebovat dalších 76,5 miliardy euro a ještě více pesimistické odhady míří k 100 miliardám. Navíc podíl nesplácených úvěrů neustále roste a podle posledního údaje z března tohoto roku dosahuje 8,4 %. Nadto začínají mít problémy s financováním také španělské regiony, které po vzoru nezavedených eurobondů chystají na trh společně, aby snížily průměrné náklady financování.

Graf: Podíl nesplácených úvěrů na úvěrovém portfoliu španělských bank (v %)

Španělsko začíná pomalu ohrožovat pozice Řecka coby největšího potížisty v eurozóně. Jeho problémy se sice stále nemohou srovnávat s řeckými, nicméně Španělsko je čtvrtá největší ekonomika eurozóny a na jeho záchranu není na rozdíl od Řecka dostatek financí. Pokud by Španělsko muselo požádat o pomoc, jak to v minulých letech učinily už tři členské země v čele s Řeckem, dluhová krize by zřejmě vstoupila do nové a velmi nebezpečné fáze. Na jejím konci být pád této neslavné měnové unie do propadliště dějin.

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém